帝人奨学会とは

返済不要の給付型奨学金「帝人奨学会」。将来の科学技術を担う若き研究者を応援します。

帝人奨学会は、次世代の科学技術を担う学生たちの挑戦を支えるため、奨学金制度を通じて支援を行っています。

皆さまからのご寄附は、才能ある若者たちの学びと成長を後押しする力となります。

本会の理念にご賛同いただけましたら、未来を切り拓く若者たちへのエールとして、温かいご支援をお願い申し上げます。

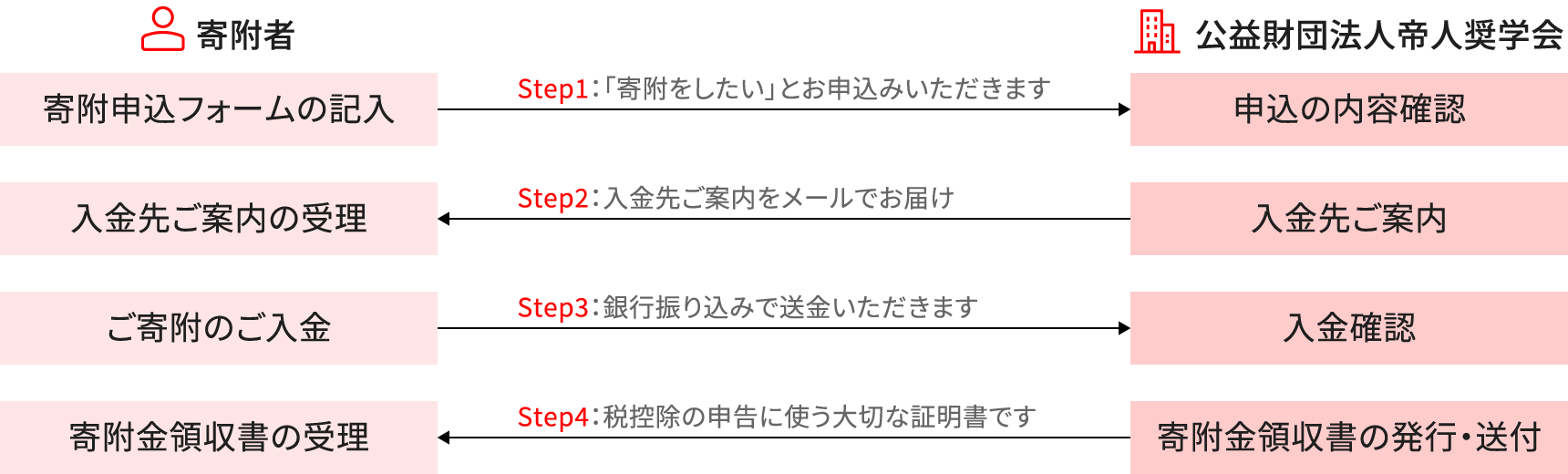

帝人奨学会では、銀行振込にてご寄附を承っております。

ご寄附をご希望の方は、下記のお申込みフォームよりお手続きください。お申込み内容を確認のうえ、担当者より改めてご連絡させていただきます。

帝人奨学会は、「公益財団法人」としての認定を受けておりますので、本会への寄附金には、税法上の優遇措置が適用され、所得税・住民税(個人)、法人税(法人)の控除を受けることができます。

くわしくは「国税庁タックスアンサー」をご覧ください。

| 控除方式 | 控除額(計算式) | 補足説明 |

|---|---|---|

| 控除方式:税額控除(所得税) | 控除額(計算式):(寄附金額 − 2,000円)× 40% | 補足説明:所得税額から直接差引(上限:所得税額の25%) |

| 控除方式:所得控除(所得税) | 控除額(計算式):(寄附金額 − 2,000円) × 所得税率 | 補足説明:課税所得から控除(年収によって控除額は変動。寄附金総額は年間所得の40%まで) |

| 控除方式:住民税の控除(自治体指定あり) | 控除額(計算式):(寄附金額 − 2,000円) × 最大10%分 | 補足説明:お住まいの自治体が条例指定の場合のみ対象 |

| 控除方式 | 控除額(計算式) | 補足説明 |

|---|---|---|

| 控除方式:一般寄附金枠 | 控除額(計算式):(資本金等の額 × 0.25% + 所得金額 × 2.5%)× 25% |

補足説明:

|

| 控除方式:特定公益増進法人枠 | 控除額(計算式):(資本金等の額 × 0.375% + 所得金額 × 6.25%)× 50% 補足説明:

|

※詳細は税理士または所轄税務署にご確認ください。

皆さまからのご寄附は、将来を担う若者たちの成長を支える力となり、本会が行う公益事業推進のため大切に利用させていただいております。志ある学生たちが安心して学び、挑戦できる環境づくりのため、あたたかいご支援を心よりお願い申し上げます。